Инвестиционная политика Казахстана, как неотъемлемая часть экономической политики государства

Определим точку Фишера для рассматриваемых проектов. Точка Фишера является пограничной точкой на оси абсцисс графика NPV, разделяющего ситуации, «улавливаемые» критерием NPV и «не улавливаемые» критерием IRR. Если значение цены капитала находится за пределами точки Фишера, то критерии NPV и IRR дают одинаковые результаты при оценке альтернативных инвестиционных проектов, если цена капитала меньше точки Фишера, то критерии NPV и IRR противоречат друг другу. http://studinter.ru высшее образование за рубежом.

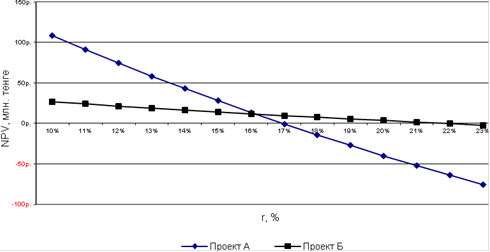

Полученный график представлен на рисунке 1.

Из рисунка 1 видно, что линии NPV обоих проектов пересекаются примерно на уровне 16%. Это и есть точка Фишера - та дисконтная ставка, при которой NPV обоих проектов одинаковы. Если определить более точно, то точка Фишера составит 16,14%. Так как цена капитала (14%) меньше точки Фишера (16,14%), то критерии NPV и IRR противоречат друг другу.

Рисунок 1 - Точка Фишера

Если сравнивать проекты по абсолютному результату, то проект А выгоднее, чем проект Б, так как его NPV значительно больше NPV проекта Б. Если же проводить анализ по критерию IRR, то проект Б выгоднее.

В нашем случае проекты являются альтернативными и имеют различный уровень инвестиций, поэтому будем при оценке ориентироваться на критерий NPV.

Вывод - если у фирмы имеется достаточно средств, то стоит принять к реализации проект А, так как он максимально увеличит стоимость компании.

Задача 12

Фирма рассматривает четыре варианта инвестиционных проектов, на осуществление которых требуются одинаковые капитальные вложения в сумме 4,8 млн. тенге. Финансирование осуществляется за счет банковского кредита. Процентная ставка - 15% годовых.

Денежные потоки характеризуются следующими данными.

Таблица 14

Денежные потоки по проектам В тыс. тенге

|

Год |

Проект | |||

|

А |

Б |

В |

Г | |

|

0 |

4800 |

4800 |

4800 |

4800 |

|

1 |

0 |

400 |

1200 |

1200 |

|

2 |

400 |

1200 |

1800 |

3600 |

|

3 |

1000 |

2000 |

2000 |

2000 |

|

4 |

4800 |

2400 |

2400 |

1000 |

|

5 |

5000 |

3600 |

3000 |

800 |

Определите наиболее эффективный проект

Решение

Представим результаты расчетов основных критериев оценки эффективности инвестиционных проектов в таблице.

Таблица 15

Оценка эффективности проекта

|

Показатель |

Проект А |

Проект Б |

Проект В |

Проект Г |

|

NPV, тыс. тенге |

1390,27 |

932,27 |

1783,31 |

1250,12 |

|

PI |

1,29 |

1,19 |

1,37 |

1,26 |

|

IRR |

22,22% |

20,90% |

27,61% |

26,77% |

|

MIRR |

21,00% |

19,16% |

22,50% |

20,45% |

|

DPP |

5 лет |

5 лет |

4 года |

3 года |

Другие статьи

Структурно-инвестиционная политика государства РК

Казахстан

занимает территорию в 2,7 млн. кв. км, то есть, по площади приблизительно равен

Западной Европе, и является девятой по величине страной в мире. Находясь на

перекрестке бывшего Шелкового Пути, являющегося прибыльным торговым путем между

Китаем и Западом, Казахстан может стат ...